最近一位家长深夜给我发微信,语气焦虑到不行:“老师,我们真的需要贷80万供孩子去美国读本科吗?值不值?” 我盯着屏幕愣了几秒——这已经是本月第五个问相同问题的家庭了。助学贷款,这四个字在留学圈里,早就不是什么新鲜词,但每次提起,还是让无数家长头皮发麻。

一、借钱读书?这很奢侈,也很理智

说实话,十年前我刚入行那会儿,家长们的态度是“砸锅卖铁也要送出去”。现在呢?更多家庭开始算账了。这其实是好事。留学不是消费,是投资——但任何投资都有风险。助学贷款的本质,是用现在的现金流,博未来的收入流。你赌的是孩子毕业后能挣回来。

我见过太多案例。有学生靠贷款读完计算机硕士,进硅谷大厂两年还清债务,还帮家里换了房子。也有学生读了个天坑专业,回国月薪八千,被利息压得喘不过气。所以,别一上来就问“值不值”,得先看清你家孩子是不是那块料——专业、学校、个人能力,三个变量缺一不可。

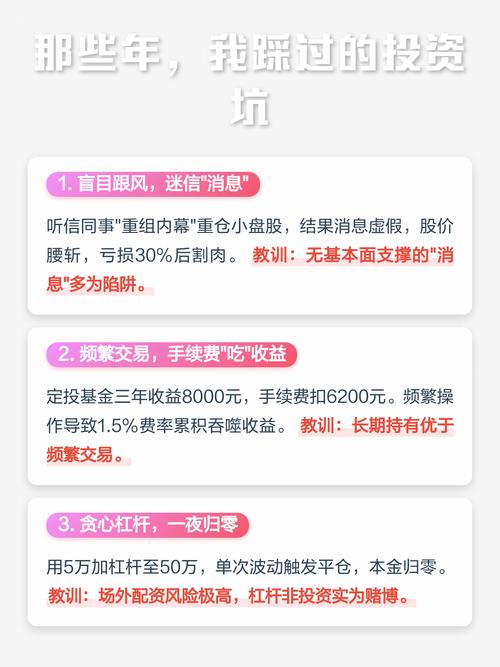

二、那些年,我踩过的贷款坑——血泪教训

2018年我帮一个学生申请某国留学贷款,合同里藏了个浮动利率条款。当时基准利率低,觉得没啥。结果这两年——懂的都懂——利率飙升,月供直接涨了40%!家长打电话来哭诉,说感觉像被套牢了。我那个懊恼啊,真想抽自己。

所以,一定要选固定利率。至少把风险锁住。另外,注意提前还款罚金。有些机构巴不得你提前还,有些却要收2%-3%的违约金。这些细节,合同里全是小字,没人提醒根本注意不到。还有,别只盯着国内银行,一些国际教育贷款机构其实更灵活,但需要你有外币收入或担保人。

问:如果孩子毕业后找不到高薪工作,还不上贷款怎么办?

答:这个问题太现实了。首先,多数贷款都有宽限期,比如毕业后6-12个月开始还。但最怕的是专业选偏了。我强烈建议:如果贷款读本科,尽量选STEM或商科方向;文科艺术类,除非家里有矿或孩子天赋异禀,否则真的要三思。其次,可以提前规划“收入驱动还款计划”,美国联邦贷款有这种,但国际生通常拿不到,得看具体贷款产品。家长做担保时,一定评估自己的偿债能力,别把养老钱搭进去。

三、做决定前,先撕掉这三层滤镜

第一层:“美国名校光环”。醒醒吧,HR早就不迷信名校了,除非你是哈耶普斯麻。第二层:“同学都出国了”。别人家啥条件你清楚吗?可能人家全款买房都不眨眼。第三层:“贷款就是丢人”。这都什么年代了,合理利用金融工具是智慧。

我认识一位在纽约工作的学姐,当年贷了60万读哥大教育学院,现在年薪9万美金,住在皇后区地下室,每月还贷2000刀。她说:“不后悔,但重来一次,我可能会选个便宜点的学校。” 你看,这就是真实的人间百态。贷款本身没有原罪,有罪的是盲目和跟风。

问:有没有比较稳妥的贷款策略?比如混合使用奖学金和贷款?

答:当然!最佳组合是“奖学金+部分贷款+家庭积蓄”。比如拿到一半学费减免,剩下的一半用贷款,生活费家里出。这样杠杆最小。有些学校还提供校内无息分期,优先用那个。另外,大一可以省着点:住便宜宿舍、买二手书、食堂打工,能省出小几万。记住,贷款只是工具,不是万能药。教育回报周期很长,别用短线思维做长线决策。

最后,我想说句可能得罪人的话——留学贷款,对多数中产家庭而言,是一场关于风险承受能力的极限测试。你准备好了吗?