2026-05-26 14:01:31 作者:wudashi

分类:升学就业

说实话,当初申请助学贷款的时候,我根本没想过还款这件事。真的,一点都没想过。那时候就觉得,能上学就行,别的以后再说。结果毕业第一年,账单来了——我整个人是懵的。

这事儿吧,不经历一遍,你永远不知道水有多深。❗

毕业生收到助学贷款还款通知邮件打开电脑一脸迷茫

毕业生收到助学贷款还款通知邮件打开电脑一脸迷茫

申请时,千万看清这几个细节

申请时,千万看清这几个细节

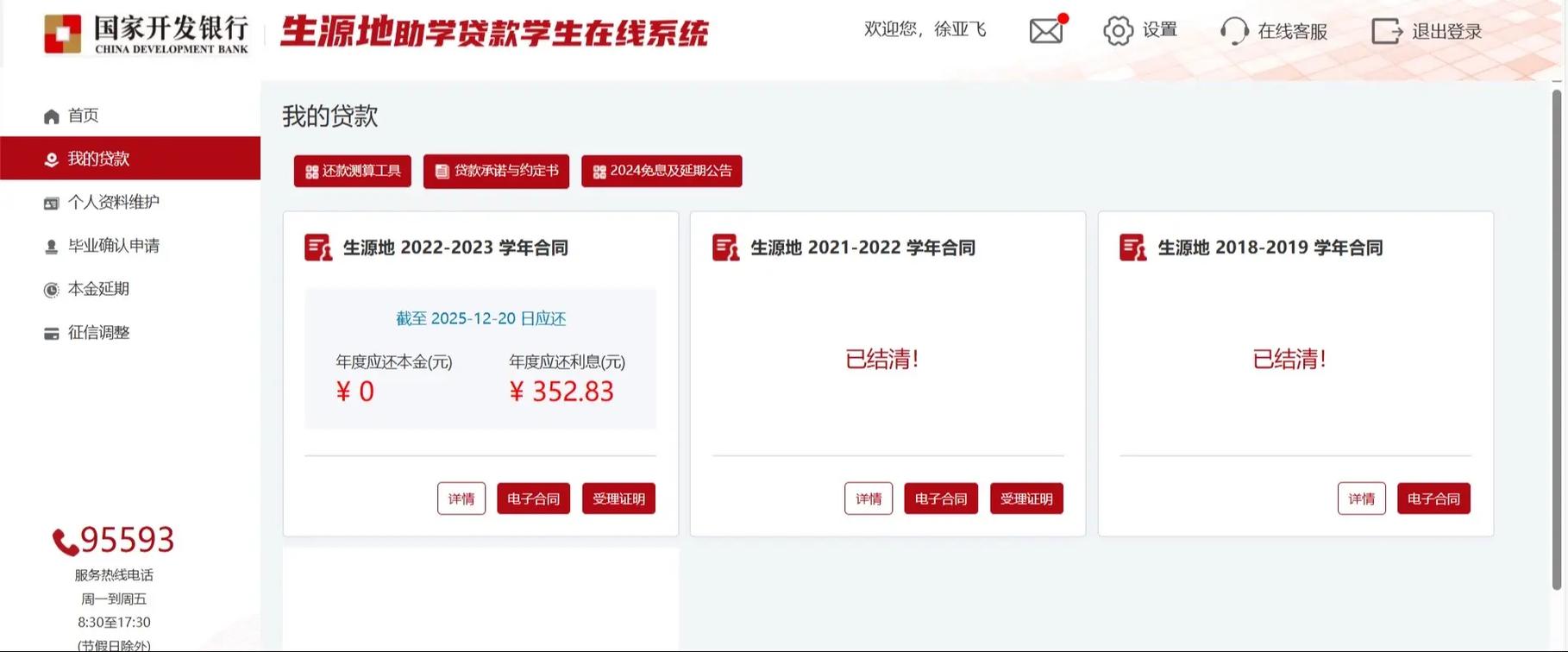

我当年办的是生源地助学贷款。流程说复杂也不复杂,但坑就藏在那些你懒得看的条款里。比如贷款期限,很多人以为最长能贷20年,但其实在校期间都是宽限期,利息由国家补贴,毕业后才开始算本金和利息——这个“毕业后”,可不是你拿到毕业证那天,而是从毕业当年的9月1日起算。对,哪怕你6月就离校了,还是得从9月开始算。我当时就吃了亏,以为还有几个月缓冲,结果利息已经开始滚了。

问:生源地贷款和校园地贷款到底选哪个?

答:优先选生源地!特别是农村学生,在老家办手续方便,家长能当共同借款人,后续还款也灵活。校园地贷款有的学校要求一次性签几年合同,中途想改金额?麻烦得要死。而且一旦毕业离开那个城市,办什么事都得再跑回去……路费都不够。

申请时,千万看清这几个细节

我当年办的是生源地助学贷款。流程说复杂也不复杂,但坑就藏在那些你懒得看的条款里。比如贷款期限,很多人以为最长能贷20年,但其实在校期间都是宽限期,利息由国家补贴,毕业后才开始算本金和利息——这个“毕业后”,可不是你拿到毕业证那天,而是从毕业当年的9月1日起算。对,哪怕你6月就离校了,还是得从9月开始算。我当时就吃了亏,以为还有几个月缓冲,结果利息已经开始滚了。

问:生源地贷款和校园地贷款到底选哪个?

答:优先选生源地!特别是农村学生,在老家办手续方便,家长能当共同借款人,后续还款也灵活。校园地贷款有的学校要求一次性签几年合同,中途想改金额?麻烦得要死。而且一旦毕业离开那个城市,办什么事都得再跑回去……路费都不够。

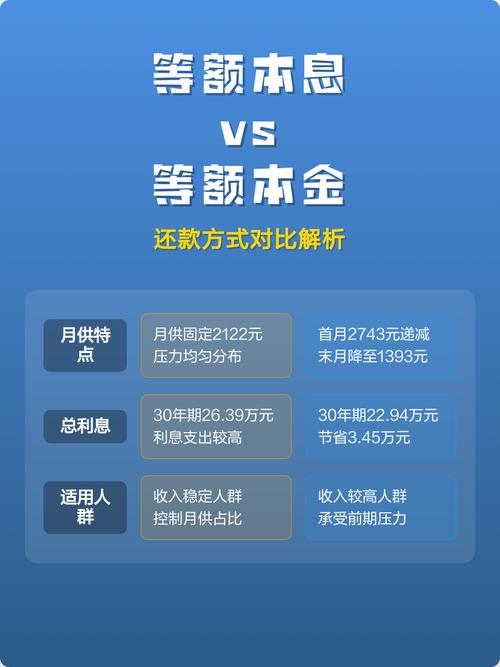

还款方式里的猫腻,你可能不知道

毕业后进入还款期,才叫真正开眼界。银行给你两个选择:等额本金和等额本息。看起来差不多?大错特错。如果你打算提前还款——大部分人都会这么干——选等额本金能省一大笔利息。但银行App里,默认推荐的是等额本息!页面设计得让你一眼看不到修改按钮,全是套路。

问:利息补贴期是什么意思?

答:就是你上学那几年,国家替你付利息,你不用管。但注意⚠️,如果你是毕业当年忘了确认还款计划,或者读研没及时申请展期,那这个补贴就停了,利息得自己扛。我就有个同学,读研换了个学校,以为贷款自动暂停,结果逾期了才发现不对……信用记录已经花了。

手机银行App助学贷款还款界面等额本息与等额本金对比

手机银行App助学贷款还款界面等额本息与等额本金对比

提前还款?我劝你三思

刚毕业手里有点积蓄,很多人都想赶紧把贷款还清,无债一身轻嘛。但是,急着还钱不一定划算。助学贷款的利率其实很低,尤其对于有政策贴息的学生,年化利率可能比公积金贷款还便宜。如果你这笔钱拿去投资或者存定期,收益都可能覆盖利息。何况——说句现实的话——刚工作头几年,现金流紧张得要命,手上留点活钱,比你清空债务重要得多。

不过,如果你就是特别讨厌欠钱的感觉,那也别忘了提前还款的申请时间。大部分银行要求每月10号前提交申请,否则就算你还进去,系统还是按原计划扣款。我那会儿就是,把钱存进去以为没事了,结果下个月又扣了一笔利息,打电话问客服才知道,得先申请!你说气不气人。

问:如果暂时还不上怎么办?

答:可以申请还本宽限期,目前政策是毕业后5年内只还利息不还本金。但得主动申请,不申请默认是等额本息分期。还有,千万别玩消失——逾期不还,人民银行征信记录跟你一辈子,以后买房买车都受影响。实在困难,还可以申请贷款展期或者利息代偿,但手续复杂,最好多跑几次当地资助中心。

说到底,助学贷款是个好东西,让多少穷孩子上了大学。但它的复杂程度,真该有个使用说明书。而这些细节,没人会追着你讲。全靠自己踩坑。

写到这里,转头看了看当年的合同。啧,青春啊。

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。如有侵权请联系删除。

文章名称:助学贷款这笔账,毕业后我才真的算明白

文章链接:https://www.rdbsxx.cn/news/58614.html