工资条上那一长串扣款——养老、医疗、失业、工伤、生育,再加一个公积金。看着肉疼,对吧?但说实话,这玩意儿就是你的隐形存款。可惜太多人从毕业到离职都没搞明白。亏了。

前阵子有个学弟找我吐槽,说入职谈好的月薪8k,到手直接变6k出头,感觉被骗了。我一看他的工资条——公积金按最低基数交的。好家伙,公司这是帮你省钱呢?错,是帮它自己省钱。你亏大了。

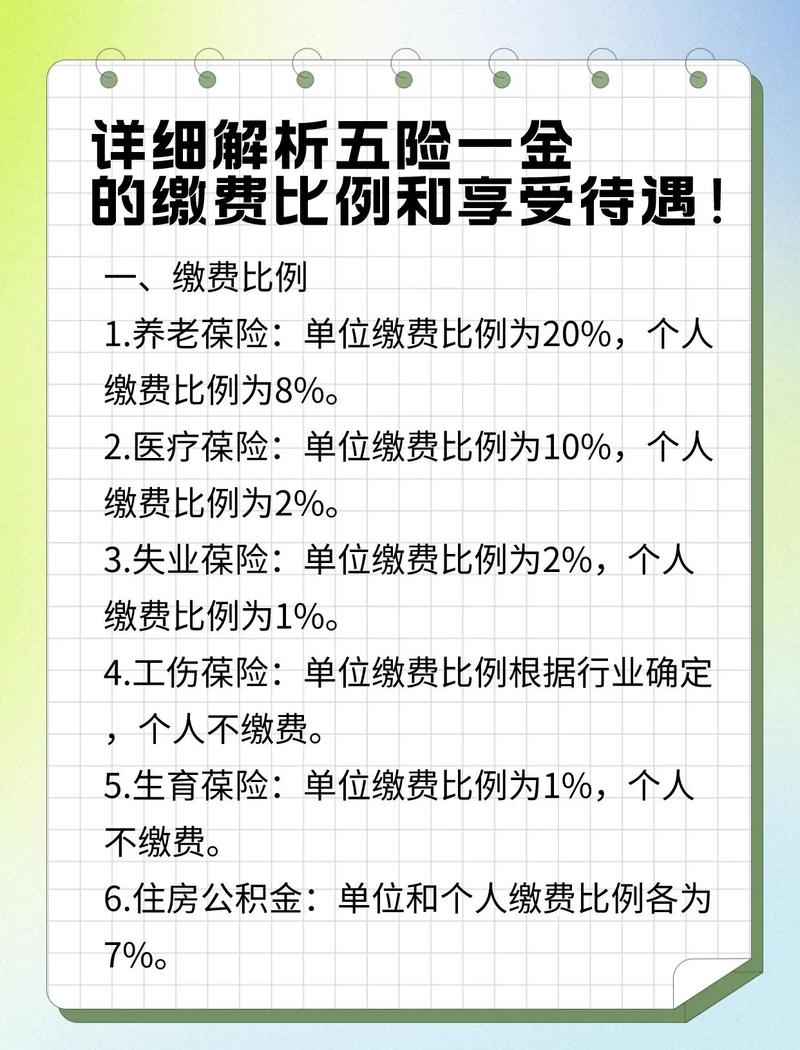

五险一金:不是扣钱,是左口袋到右口袋

很多人抗拒五险一金,觉得到手的才真实。这笔账得细算。养老保险个人交8%,公司交16%(部分地区有差异),全进统筹和个人账户。医保个人交2%,公司交8%-10%,每月有门诊金返还。公积金,你和公司各交5%-12%,全部进你个人账户。发现没?公司交的那部分才是关键。公积金交得越高,你占的便宜越大,因为公司那份也给你了。可偏偏有些黑心企业,按最低基数交,甚至不交。

别被HR的话术糊弄:“到手多呀!”到手多?那叫做——用未来的保障换当下的零花钱。尤其是公积金,你交多少公司就补多少,等于工资直接涨了那部分比例。❗强烈建议,有机会就按实际工资足额缴纳,别怕扣得多。

问:试用期公司不交五险一金,合法吗?

答:不合法,绝对不合法。劳动合同法第七条规定,用人单位自用工之日起即与劳动者建立劳动关系,应当缴纳社保。试用期包含在劳动合同期限内,一个月都不能少。很多小公司忽悠新人,说什么“转正后才交”,纯属违法。你完全可以去仲裁,一告一个准。

有些福利,你不主动要就充公了

医保卡里的钱,除了看病买药,好多城市现在能买商业保险、甚至提取健身。这笔钱躺在卡里跑不过通胀。生育险——男的交了也有用,老婆没工作可以领生育医疗费。失业险,主动辞职的不算,得是非自愿失业,而且要在离职后60天内办理。过期作废。工伤保险,出事了别听公司的私了忽悠,48小时内不报就麻烦了。

说到这儿必须提一句:医保改革后,个人账户的钱变少了,但门诊报销变多了。很多人骂,我却觉得香,因为把有限的资金用到真正需要的人身上。不过——老年人慢性病确实受益,年轻人头疼脑热也可能报销。这政策各省不一样,自己查清楚。

问:离职空窗期,五险一金断了怎么办?

答:别慌。养老和医保连续缴纳年限累计,短期断缴影响不大,但医保断缴超过3个月,再次缴费后得等3-6个月才能报销,这期间万一生病…就悲剧了。所以最好找代缴机构,或者以灵活就业身份自己交养老和医保。公积金断缴没事,有钱就补,不补也不会清零,就是贷款受影响——公积金贷款要求连续缴存6个月以上,断缴得重新算。打算买房的话,千万保住连续性。

2024年了,这些新变化你得跟上

今年养老金又涨了,实现19连涨,但是涨幅在放缓。医保跨省异地就医直接结算全面落地,不用再跑回报销。更重要的是,灵活就业者可以单险种参加工伤保险了,外卖小哥、网约车司机终于有了保障。失业保险也有望覆盖更多临时工。这些改革都在往“全民保障”的路上挪动,虽然慢,但是方向没错。💡

还有个容易被忽视的事:五险一金缴费基数每年调整,通常七月。如果你的工资涨了,一定要确认公司是否按新基数申报。很多公司装傻,依然沿用旧基数,导致你每月少拿几十上百。一年就是上千块。别不好意思问,这是你的权利。

说到底,五险一金就是你的隐形工资条。看懂它,不是精打细算,是保护自己。下次拿到工资条,别光看实发数,多瞅一眼扣款明细。那些数字,藏着公司对你的真实态度。