最近学弟深夜电话,问助学贷款该不该贷。他声音犹豫,像当年我。

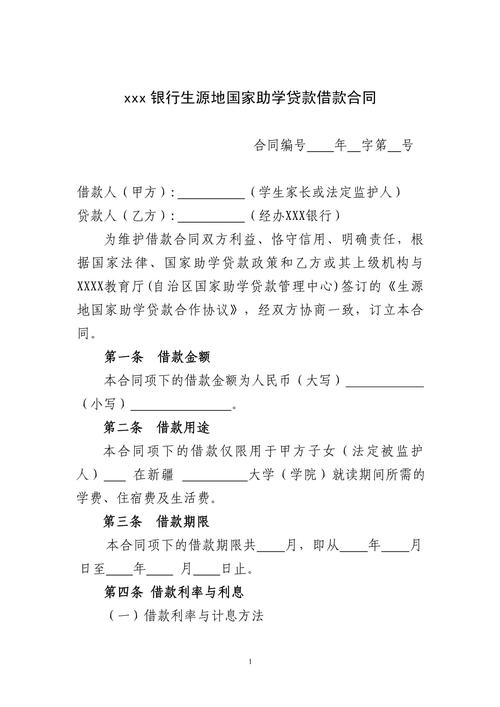

学生在宿舍台灯下查看助学贷款合同

说实话,我一直避谈这事。4.8万,数字不大,但压在心头三年。

学生在宿舍台灯下查看助学贷款合同

说实话,我一直避谈这事。4.8万,数字不大,但压在心头三年。

那笔钱,真的“无息”吗?

那笔钱,真的“无息”吗?

很多人被“在校期间国家贴息”打动。没错,上学时你不用付利息。但毕业那刻起,利息开始滚动。不是从毕业起算,是从你离校那天,精确到日。我2020年6月21日离校,系统从22日开始计息。

当初以为是年利率4.5%,直到看到还款计划——浮动利率!根据LPR调整,2022年一度到4.35%。❗千万别以为固定不变。算账时才发现,4.8万本金,10年期,利息总额快1.2万。钝刀子割肉。

那笔钱,真的“无息”吗?

很多人被“在校期间国家贴息”打动。没错,上学时你不用付利息。但毕业那刻起,利息开始滚动。不是从毕业起算,是从你离校那天,精确到日。我2020年6月21日离校,系统从22日开始计息。

当初以为是年利率4.5%,直到看到还款计划——浮动利率!根据LPR调整,2022年一度到4.35%。❗千万别以为固定不变。算账时才发现,4.8万本金,10年期,利息总额快1.2万。钝刀子割肉。

问:怎么查自己贷款的利率?

答:登录国开行助学贷款系统,在“我的贷款”里点“还款计划”,能看到每期利息。注意:它是按“等额本金”还是“等额本息”?我当初默认等额本息,前期还的大多是利息。毕业那年我盯着账单,真想骂人。

宽限期?别被这个名字骗了。

政策说毕业后有3年宽限期。只还利息不用还本金。听起来慈悲。但那是让你喘口气,不是躺平。💡很多人误解,以为暂时不用还钱。错!利息每月准时扣,迟了一天,征信留下疤。

我同学,考研失败,工作不稳,三个月忘存钱进支付宝账号。催缴电话打来,上征信了。后来买房贷款,利率上浮5个点。他苦笑:那三个月省下的利息,够买这教训?

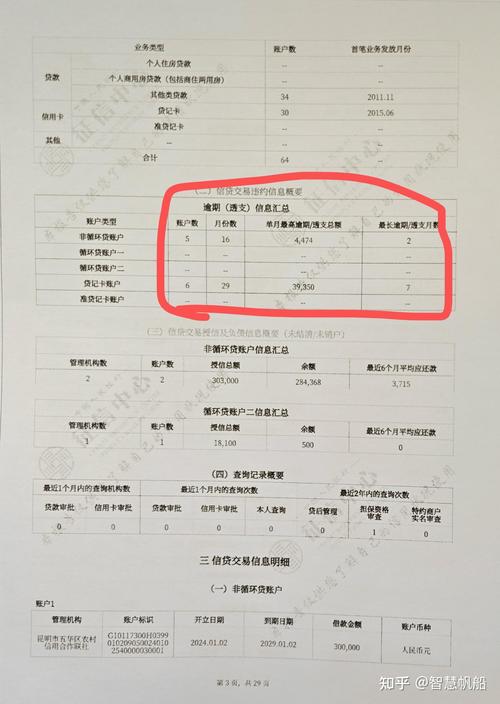

助学贷款还款逾期征信报告截图

所以,宽限期是温柔陷阱。它会让你产生错觉,等三年后再还本金?三年后本金一分没少,起步还款更多。因为本金没减,利息继续累计在剩余本金上。第四年,每月还款额跳涨,很多人措手不及。

助学贷款还款逾期征信报告截图

所以,宽限期是温柔陷阱。它会让你产生错觉,等三年后再还本金?三年后本金一分没少,起步还款更多。因为本金没减,利息继续累计在剩余本金上。第四年,每月还款额跳涨,很多人措手不及。

另一种思路:啃老还是硬扛?

我见过两种极端。一种,咬牙毕业两年内用工资还清,过苦日子。一种,拉着全家,父母出面借钱先还掉,然后慢慢还自己人。后一种免了利息,欠的是人情。

说实话,如果家里能凑一凑,提前还清。别管银行“不建议提前还款”的温馨提示。他们不想丢利息。你算算:如果毕业当年12月20日前提前还本金,只用付7-12月的利息,后面5-10年的利息全免。✅省上万块。

问:毕业后怎么提前还款?

答:每月的1-10号可以登录国开行系统提交提前还款申请。选“全部结清”或者“部分还款”。然后在20日前把钱存进签约支付宝账号,会自动扣。注意提前还款不违约,没有手续费。但必须主动申请!

这流程我弄了两次。第一次没在10号前申请,白等一个月,多付一个月利息。烦躁。

它也有暖的一面。

它也有暖的一面。

吐槽归吐槽。助学贷款确实救了急。没有它,我可能早打工去了,学业打折扣。而且,疫情期间国家代偿利息,2022年免息一年,2023年继续免息。我看见新闻时差点跳起来。那一瞬间,觉得被关心了。

但它不是糖果。是借来的风,送你一程,终要还回去。你得清醒:它用你未来的收入做抵押。你选专业时,想过怎么还吗?

我当初学金融,可惜没给自己算账。现在同事学计算机,年薪高,两年还清。另一个文科生,每月还款像压着胸口。差别太大了。

它也有暖的一面。

吐槽归吐槽。助学贷款确实救了急。没有它,我可能早打工去了,学业打折扣。而且,疫情期间国家代偿利息,2022年免息一年,2023年继续免息。我看见新闻时差点跳起来。那一瞬间,觉得被关心了。

但它不是糖果。是借来的风,送你一程,终要还回去。你得清醒:它用你未来的收入做抵押。你选专业时,想过怎么还吗?

我当初学金融,可惜没给自己算账。现在同事学计算机,年薪高,两年还清。另一个文科生,每月还款像压着胸口。差别太大了。

问:如果继续读研,贷款怎么处理?

答:读研期间可以就学地助学贷款办展期,也可以毕业时先申请此前的贷款贴息,读研期间继续享受国家贴息,但操作要主动,去县资助中心办理。别等系统自动,它不会知道你升学。

所以,如果你打算贷,仔细看合同上的还款计划。模拟毕业后的现金流。别只信招生宣传那几句“国家政策好”。好是好,但钱的事,终究是你自己的事。现在,你还会签那个字吗?