我当年就是靠生源地信用助学贷款撑过四年的。拿到录取通知书那会儿,家里连学费都凑不齐。跑县资助中心,填表,按手印,签合同……一套流程下来,钱直接打到学校账户。那一刻,说不感激是假的。但等到毕业,短信提醒还款的那天,心里还是咯噔一下。

2025年,助学贷款政策又调了。额度涨了,利率降了,连还款期限都松了。看似好事,但里头的门道,没经历过的人根本摸不清。

额度涨了,但够不够用?

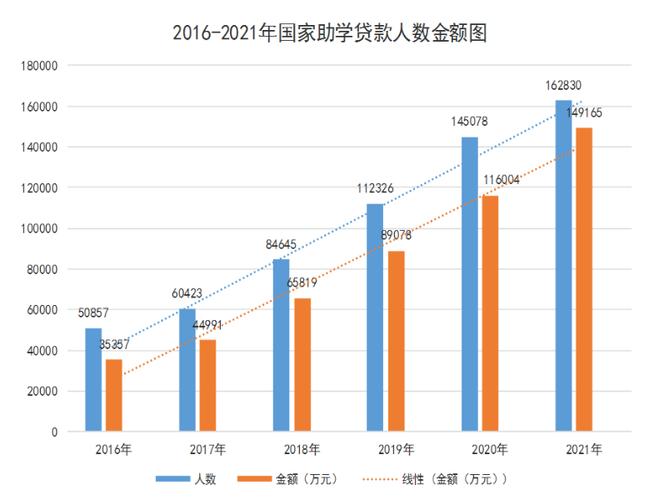

新政明确,本专科生每年最高可贷16000元,研究生提到20000元。比前两年分别多了4000和4000。看起来不少?呵呵。

随便算笔账:普通本科一年学费5000到8000,住宿费1000到1500,生活费按每月1000算,一学年至少2万出头。16000?勉强覆盖学费和住宿,生活费还得自己贴。更别说那些民办高校,学费动辄两三万,贷款额度简直杯水车薪。

但话说回来,有总比没有强。尤其是中西部农村家庭,这笔钱就是救命稻草。只不过,很多人贷的时候不考虑——毕业了拿什么还?

利息这玩意儿,怎么算才不亏?

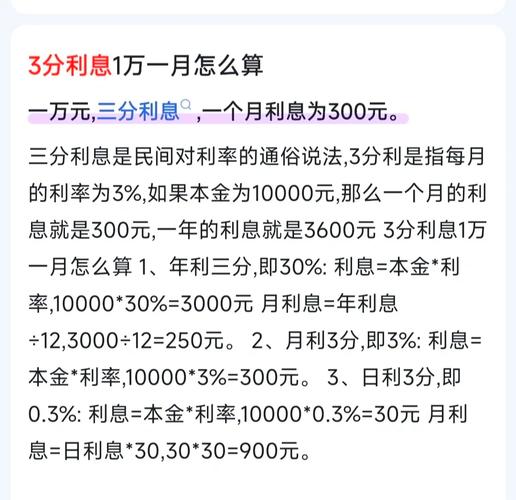

2025年起,助学贷款利率直接挂钩LPR减30个基点。以当前五年期LPR 3.6%为例,减完只剩3.3%。比很多商业贷款低一大截。而且在校期间利息全免,国家贴息!这可是实打实的好处,赶紧薅。

但——重点来了。毕业后宽限期只有5年,这5年内你只需要还利息,本金可以不动。可利息怎么算?按剩余本金每天累计,利滚利?不不不,没那么黑。是单利计算,但如果你连续几年只还利息不碰本金,总额其实没少。拖到后面一次性还清,压力反而更大。

问:那是不是应该提前还款?

答:看情况。如果你手头有闲钱,又没有更好的投资渠道——比如理财收益率连3%都不到——提前还贷能省下未来几年的利息。但如果有急用,或者准备考研考公,预留现金更重要。千万别为了省那点利息把日子过得太紧。我见过有人为了还款天天啃馒头,最后胃病犯了,医药费更贵。得不偿失,对吧?

问:工作后收入不稳定,能申请延缓还本吗?

答:可以!2025年新规明确,毕业当年如遇失业、大病等突发情况,可在系统提交《国家助学贷款还款救助申请》,获批后不仅暂停还本,利息也可能减免。这政策知道的人不多,但真的很管用。当年我一个同学就是靠这个缓了一年,才缓过劲儿。

万一还不上,会有什么后果?

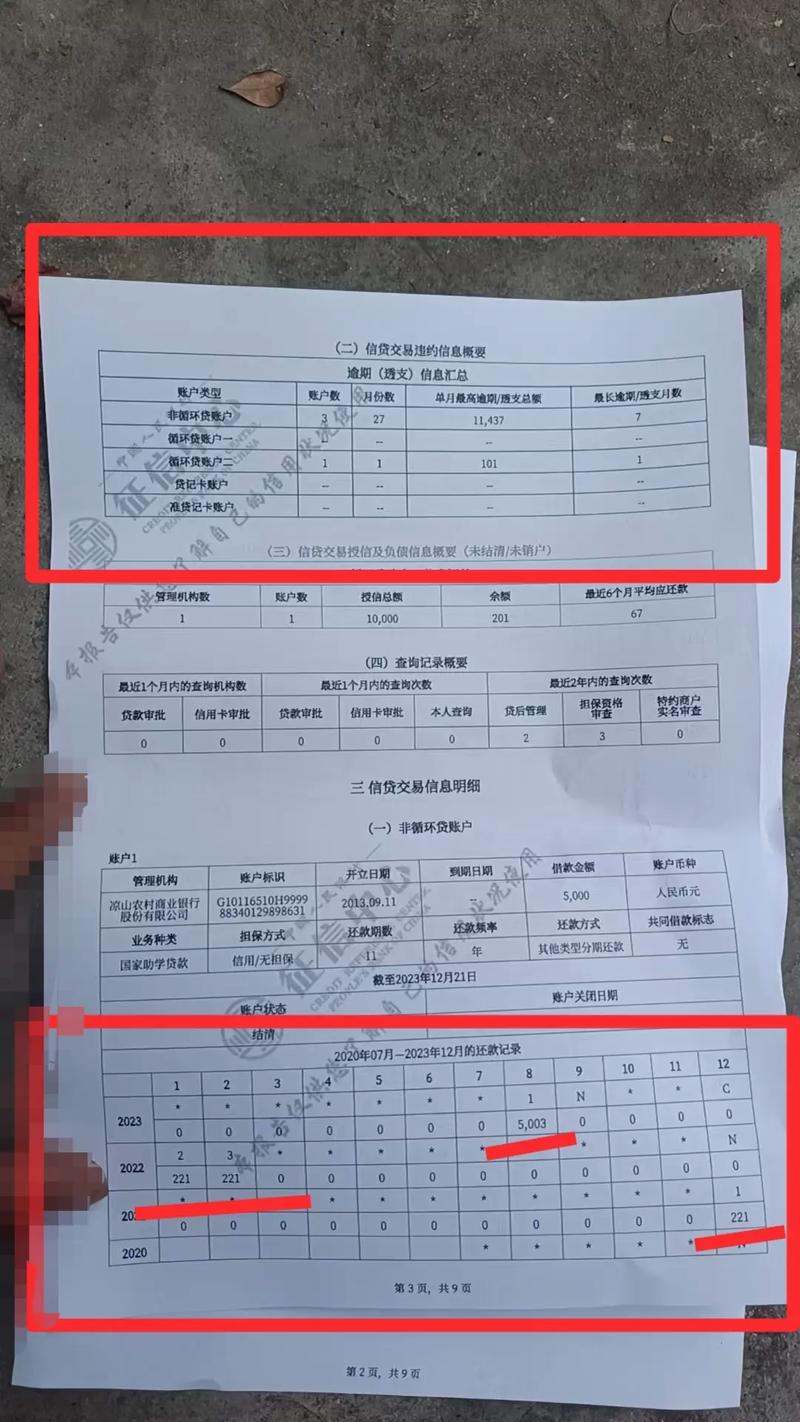

别把征信不当回事!国家助学贷款记录直接进央行征信系统,逾期一天都会显示。连续逾期超过90天,就算“黑户”。以后房贷、车贷、甚至子女入学都可能受影响。我有个亲戚,就因为助学贷款忘了还,买房时银行拒贷,全家人急得跳脚。后来托关系修复,折腾了小半年。

但银行也不是铁板一块。2025年多地推行借款人救助机制,如果确实困难,可申请展期或重组债务。关键要主动沟通,别玩失踪。银行催收电话不接,结局只会更糟。

问:贷款还清了,征信记录多久更新?

答:还清后5年,那条记录才会完全消失。不过只要显示“已结清”,对后续信贷影响就不大。注意,如果曾被列为呆账,那就麻烦了,必须银行手动处理。

说到底,助学贷款是个工具。用好了,它帮你跨越阶层;用砸了,它套你几年。我身边有人靠它读完985,如今在大厂年薪几十万,几个月就还清了;也有人毕业即失业,催收电话把爸妈逼得高血压。同一个政策,不同的人生。

所以别盲目贷,也别怕贷。看清合同,算好未来现金流。特别是那些动不动就想办生源地贷款的学生,先问自己:四年后,我这专业能挣多少钱?如果答案模糊——你还是多打几份工吧。