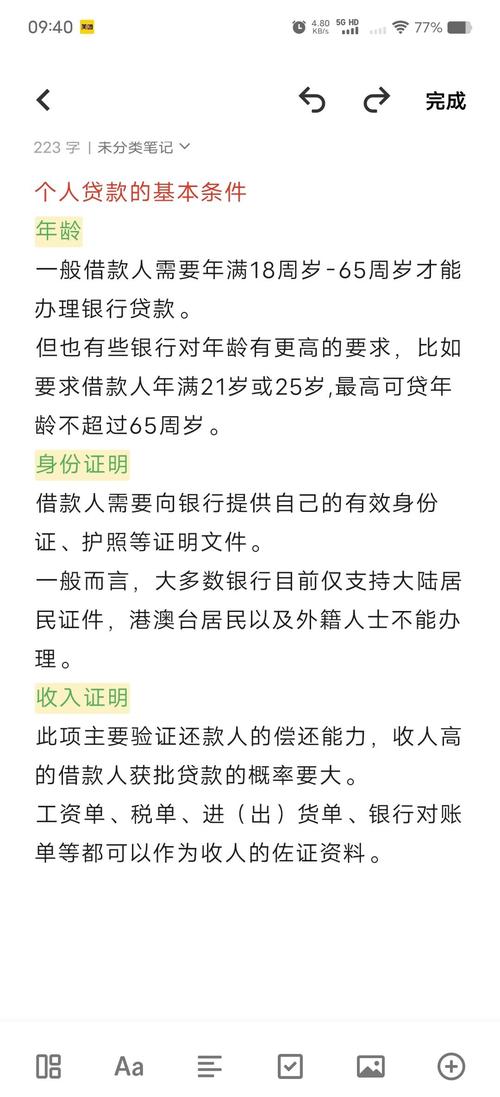

贷款,真的那么可怕吗?

一提贷款,很多家长就摇头。觉得那是穷途末路的选择。其实呢,完全不是这样。现在很多中产家庭也聪明地利用金融杠杆,盘活资金。毕竟留学是项大投资,对吧?我见过太多案例。一个学生,拿到了美国Top 20的录取,但学费要每年6万美元。家里凑不够。父母急得团团转。后来申请了某银行的留学助学贷款,用房产抵押,分10年还清。现在孩子毕业在硅谷工作,贷款早还完了。你说值不值?关键不是“贷不贷”,而是“会不会贷”。你得懂规则。留学贷款,坑在哪里?

市面上产品五花八门。有国内银行的人民币贷款,有外资银行的国际贷款,还有互联网金融的。每种都有坑。利率,第一个坑。看着宣传“低至3%”,其实是浮动利率,可能过两年就涨到6%。一定要问清楚是固定还是浮动。哎,记得有家长没注意这个,多付了好几万利息。担保方式,第二个坑。通常分抵押和信用。抵押需要房产,信用则需要收入证明。如果是信用贷款,对父母的收入要求很高。往往要月收入覆盖月还款的2倍以上。很多家庭就卡在这里。

还有还款宽限期。有些贷款在学期间只还利息,毕业后才还本息。听起来很好,但毕业后还款压力陡增。如果孩子一时找不到工作,就麻烦了。

问:孩子没收入,能自己申请贷款吗?

问:贷款额度能覆盖全部费用吗?

答:不一定。一般来说,贷款额度根据担保物价值或收入证明来定。如果是房产抵押,能贷评估值的70%左右。信用贷款则根据收入倍数计算,通常年收入10倍左右。但是,签证时需要充足的资金证明,贷款足够覆盖学费和生活费才行。有些银行有专门的“签证授信”,可以帮助开具存款证明。这个细节特别重要!很多家长不知道,结果签证时被卡。怎么选?我的三条铁律

第一,比较实际年利率,别只看宣传。用IRR公式算一下,把所有手续费算进去。第二,搞清楚还款方式。学期间是否宽限,毕业后多久开始还。最好选择毕业后有6-12个月缓冲期的产品。第三,看隐形费用。保险费、手续费、提前还款罚金。有的贷款提前还要交2%违约金,吓人。

说实话,我研究了这么多产品,最后发现,最适合普通家庭的反而是政策性银行的助学贷款。虽然额度有限,但利率低,还款期限长。比如中国银行的“留学保证金贷款”,或者国家开发银行的生源地助学贷款(但出国用不了,仅限于国内高校,需要注意)。出国留学的,主要看商业银行的个人留学贷款,如工行、中行、建行都有。外资银行汇丰、花旗也有,但门槛高。别只盯着一个。多问几家。银行经理的话,听一半。他们也有业绩压力。我朋友就被忽悠办了高利率的,后悔死了。最后,别忘了,贷款只是工具。孩子的发展才是根本。如果为了上名校背上过重债务,影响职业选择,也不值当。量力而行。但若用好了,确实能改变命运。