工资单上的扣款,到底去了哪儿?

说实话,每月看到“应发”和“实发”的差距,心里总咯噔一下。养老保险、医疗保险、失业保险、工伤保险、生育保险,再加一个住房公积金,这就是五险一金。个人交一部分,公司交大头。但不交行吗?不行。它是法律强制的底线保障,不过怎么用,能不能用回本,就看你怎么操作了。

答:表面上从你工资扣的只是个人部分,公司还得另掏一笔,而且比你扣的多得多。以北京为例,养老保险个人扣8%,公司得给你交16%;医保个人2%,公司9.8%——这些钱都进了统筹基金和个人账户,千万别觉得只是“扣钱”,那是你在存未来的看病、养老本钱。 但——注意这里有个坑:失业保险、工伤保险和生育保险,个人几乎不用掏钱,全是公司担着。结果呢?很多人离职时根本想不起来去申领失业金,因为手续麻烦、金额又不多,嫌丢人?其实那是你应得的。

医保和养老,不是存钱那么简单

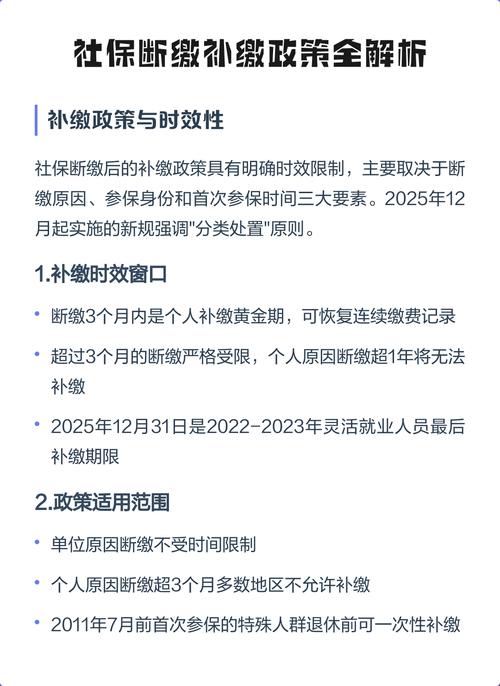

医疗保险卡,除了看病买药,还能做什么?我有个朋友离职空窗期阑尾炎手术,发现医保断缴,8万块全自费,哭惨了。医保不是即存即用的银行账户,它更像个“现收现付”的池子——退休前你必须持续缴纳,才能一直享受报销。 问:如果离职换工作,社保断缴了有啥影响?答:影响可大了。医保断缴次月就不能报销了,哪怕你卡里个人账户还有钱。断缴超过3个月,连续缴费年限清零,重新计算,这对大城市落户、买房、摇号很致命。比如北京要求连续5年社保才有购房资格,断一个月,重头再来——你说憋屈不憋屈? 养老就更别提了。很多人觉得那是三四十年后的事,懒得管。但政策一直在变,延迟退休、缴费基数上调,你交得越少、年限越短,未来领得就越可怜。现在还流行“灵活就业”,自己全额缴社保,那真是肉疼!

住房公积金,别让它躺着贬值

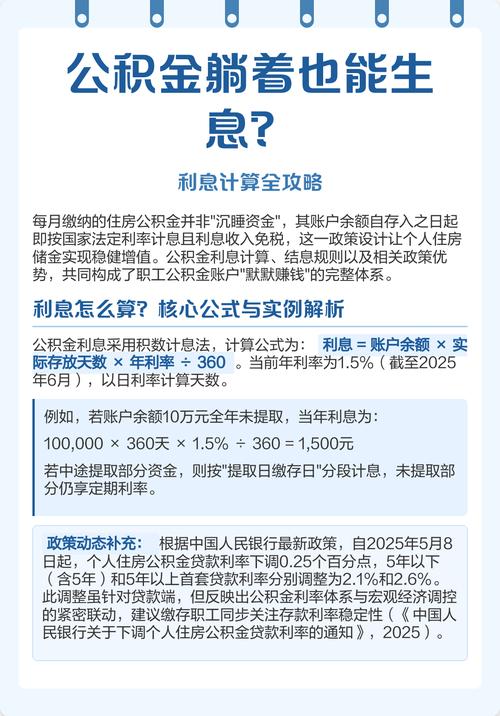

答:错!租房提取现在方便得不行,很多城市线上就能办,每季度到账。换个角度,它相当于公司白给你的额外薪水,不提就是浪费。还有些操作,比如离职销户提取、大病提取,虽然要跑腿,但值得。我当初换城市,把公积金全取出来,到手那一刻——感觉像捡到钱! 不过话说回来,公积金的低息贷款确实是买房神器,利率比商贷低近两个点。但一线城市公积金贷款上限低,得组合贷,这就考验你对政策的熟悉程度了。政策年年调,比如2024年底多个城市提高了租房提取额度,还有“代际互助”,让父母公积金帮子女还贷。这些新变化,你不主动查,HR可不会追着告诉你。 别再把五险一金当扣款了。它其实就是你工资的一部分,只是暂时被“托管”。会用了,才是自己的;完全不理,就真成“社会抚养费”了。