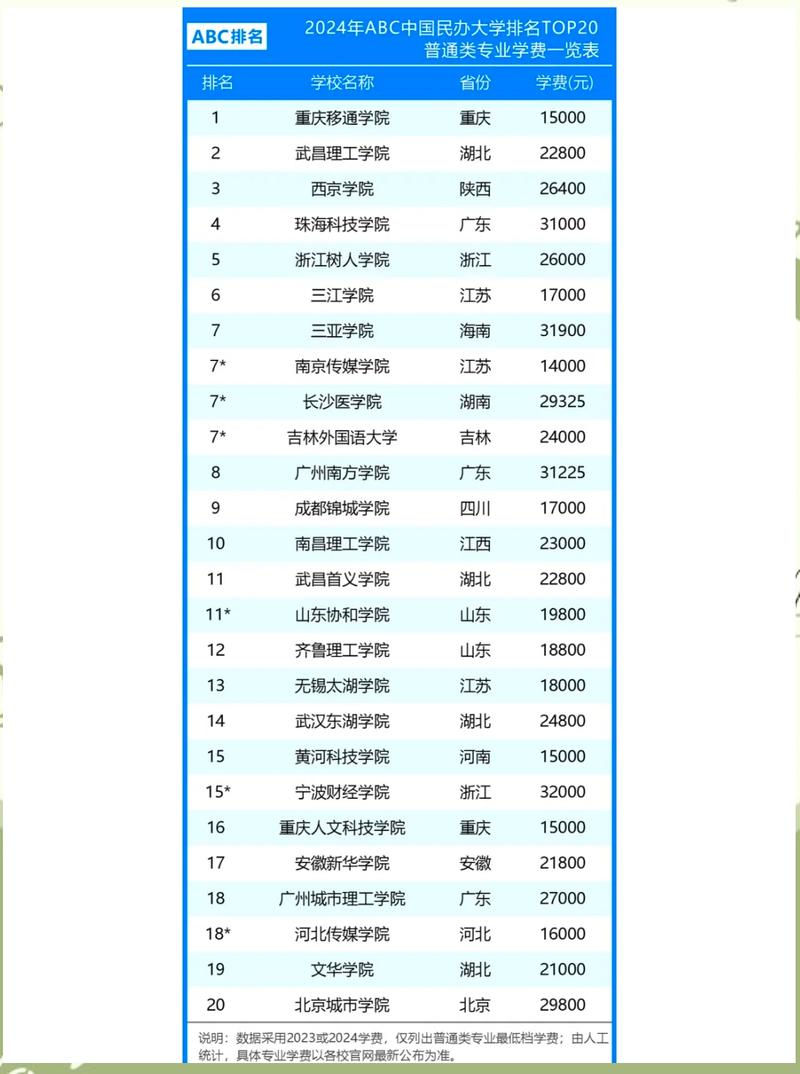

学费到底有多疯?

随手搜了组数据:2023年上海某民办学院,国际商务专业学费49800元/年,住宿费还得另交8000。公立呢?大部分专业还在5000-8000元区间,但一些中外合作办学项目也悄悄爬到了2万以上。差距拉开得触目惊心。如果加上生活费,四年本科总花费:公立轻松超10万,民办直奔30万。这还没算通货膨胀——等你毕业时,钱可能更不值钱。

更扎心的是,很多家庭是咬着牙在掏钱。我表姐孩子今年高考,分数尴尬,公立好专业够不着,民办又嫌贵,纠结了两个月。她原话:“感觉不是在选学校,是在赌家底。”

但❗千万别一棍子打死所有高价专业。有些投入确实能砸出响,比如顶尖医学院的临床医学,学费高但后期回报极高。怕的是,用买宝马的钱,换回一辆自行车。所以核心问题变成了:怎么判断这笔钱花得值不值?

问:公立和民办的学费差距到底有多大?是不是越贵越好?

答:公立普通专业年均5000-8000元,民办本科多数在2万-5万之间,艺术类或中外合作可能更高。但贵不等于好,有些民办院校实训设备确实先进,可师资和就业资源未必匹配。关键看专业对应的行业薪资——比如计算机类哪怕民办,起薪也能覆盖学费;而某些文科专业,公立毕业也可能月薪5000,四年性价比极低。一句话:先算账,再填志愿。

学费单背后的隐形账单

绝大多数家长只看学费数字,却忽略了两大隐形坑。第一是机会成本:四年时间如果不读书,哪怕送外卖,按低算每月四千,四年也能挣近20万。这笔钱加上学费,才是真正的教育总成本。第二是专业沉没成本:选了天坑专业再转行,搭进去的不只是学费,还有黄金择业期。我认识一个学环境工程的,毕业干了三年销售,最后自费学编程才翻身,前后花费超40万。

反过来,有些隐形的“收益”也容易被低估。例如公立院校的低价食堂、免费健身房、城市落户资格,折算下来一年能省好几千。再比如校友网络——在某些行业,师兄师姐的内推比猎头管用十倍。这玩意儿没法用钱衡量,却是实打实的回报。

问:普通家庭怎么降低学费压力?有没有靠谱的路径?

答:路径不少。助学贷款现在提额了,本专科生每年最高12000元,在校期间免息。奖学金方面,国家奖学金8000元,校级奖学金2000-5000元不等,成绩前10%才有戏。更灵活的是“奖助贷勤免补”组合:勤工助学每月能挣600-1000元,师范、农林专业还有免学费政策。有些省份对贫困新生直接发路费补贴。千万别觉得丢脸,合理薅政策羊毛,本来就是教育公平的一部分。

算清投资回报率,避开“伪精英”陷阱

我特别反感某些机构吹嘘“学历改变命运”,却闭口不谈专业坑。计算教育投资回报率,有个简单公式:(预期年薪增长×工作年限) ÷ 总教育成本。假设二本计算机毕业生起薪12万/年,总投入15万,工作五年回本;而某个艺术设计专业,起薪6万,投入25万,可能十年才能回本。差距一目了然。更残酷的是,AI时代很多白领岗位在消失——现在砸重金学翻译、基础会计,可能没毕业就被AI替代。但也别走极端。学费高低不是唯一标尺,要看增量价值。我见过大专生靠技术移民,也见过海归硕士在家啃老。关键在匹配度:你的性格、家庭资源、行业趋势三者交集点在哪里。比如性格内向但数学好,去卷金融科技可能比硬熬销售强。现在不少职业院校推行“现代学徒制”,企业直接付学费,毕业即就业,这种模式对务实型家庭简直是宝藏。

最后说个扎心的事实:很多高学费专业,本质上卖的是“筛选幻觉”——用价格制造高端感,但教育内容与就业市场严重脱节。选这类专业,还不如那笔钱去二三线城市首付个小房子,至少能收租。当然,如果你家里有矿,当我没说。