五险一金,不只是“扣钱”那么简单

五险,即养老保险、医疗保险、失业保险、工伤保险、生育保险;一金,住房公积金。它们绑在一起,构成了你职业生涯的安全网。很多人嫌它到手工资少,可一旦你生病、买房、或者——最糟的——失业,就知道它的好了。比如医保,断缴一个月,次月看病就无法报销。我上次裸辞后胆大包天没管医保,结果牙疼去医院,花了2000多全自费,肉疼!养老保险断缴?短期没事,但累计缴费年限不够,退休金就跟你 say goodbye。所以,千万!不要!长期断缴。

答:绝对不合理!《社会保险法》规定,用人单位应当自用工之日起三十日内为其职工申请办理社会保险登记。试用期包含在劳动合同期内,必须缴纳五险一金。很多小公司拿“转正后才交”当借口,就是在耍流氓。你一旦接受,不仅违法,而且万一试用期发生工伤,全部自己扛。别问我怎么知道的——朋友的血泪教训。❗

离职空窗期,五险一金怎么处理才不亏?

这可是我踩过最大的坑。当年意气用事辞了职,想着休息两个月,结果办房贷的时候,公积金连续缴存证明不够,利率上浮了0.5%,多还了好几万利息。公积金贷款买房,通常要求连续缴存6个月或12个月以上,断缴就从头算。所以,离职时最好找好下家无缝衔接,或者自己找社保代缴机构。现在不少城市也开放了灵活就业人员自己缴纳养老和医保,但要谨慎,因为有些代缴不合规——你得选正规渠道,比如当地人社局认可的机构。生育保险?很多地方要求连续缴满一年才能领生育津贴,所以有生育计划的姐妹们,务必提前规划,别让断缴打乱阵脚。

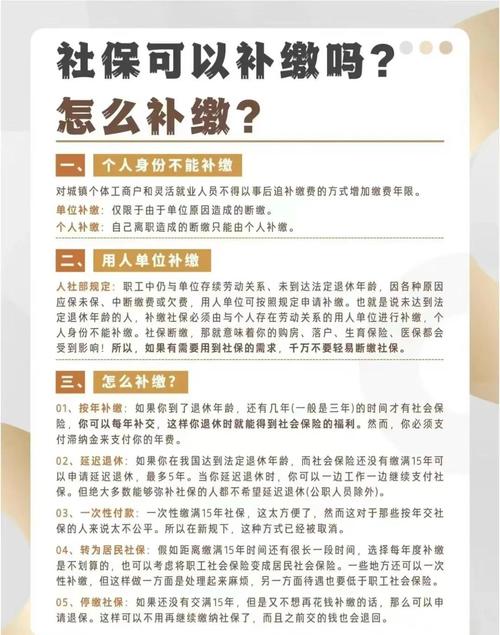

答:要的!尤其是你之前交的年限,不转过来就清零了。(其实不会清零,但会封存)不过现在很多省份已经联网,医保可以异地就医备案,但养老保险跨省转移最好及时办。现在国家社会保险公共服务平台可以网上申请,很方便。但要注意,女性40岁、男性50岁以上跨省转移比较困难,因为涉及退休地选择。所以,如果你是年轻时四处闯荡的,每换一个地方最好都办理转移合并。别等到快退休了再折腾,那时候政策可能变,时间也紧张。

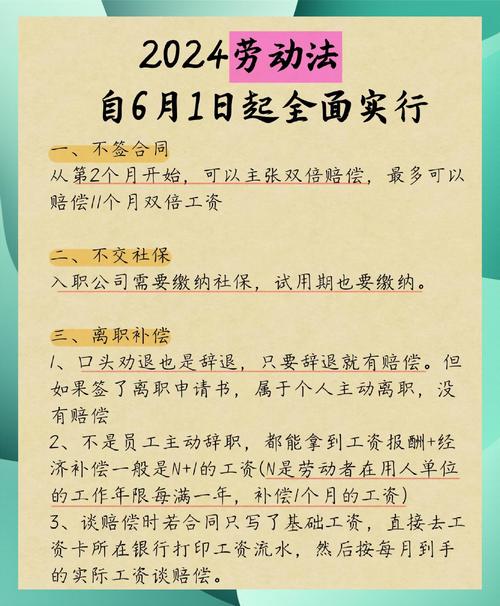

2024年,这些新变化你必须知道