四年前毕业的时候,我背着两万四的助学贷款,觉得压力山大。那时候工资才三千出头,每个月还贷的日子简直像割肉。可谁能想到,去年我一咬牙提前还清了——才发现,有些坑,本可以避开。

还款方式选错,多付两年利息

毕业那年,学校发了一张还款协议,密密麻麻的条款,我草草签了字。银行默认给了我“等额本息”,每月固定扣款。直到工作第三年,我才知道还有“等额本金”这种方式。说实话,如果当初选了后者,我能省下至少三千块利息!

但话说回来,对刚毕业的学生,等额本息月供少,压力确实小。可如果你薪资涨幅不错,及时换成等额本金,或者提前还款,才是明智之举。银行不会主动告诉你这些——对吧?

注意:国家助学贷款的贴息政策,在校期间完全免息,毕业后的利息也远低于商业贷款。但要不要提前还,得算笔账。

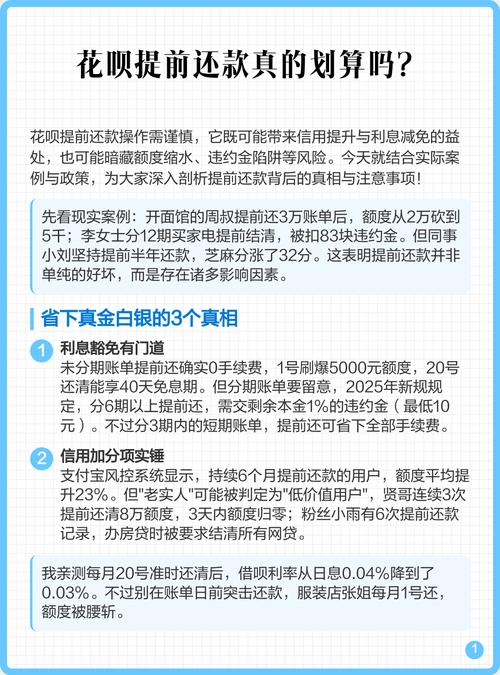

提前还款真的划算吗?

很多人问:手里有笔闲钱,该不该提前还助学贷款?我的回答是:看情况。去年我拿了年终奖,冲动之下就还了。后来一琢磨,这笔钱如果拿去投资指数基金,收益可能更高。

❗但这里有个情绪陷阱——无债一身轻的感觉,太爽了!尤其是助学贷款,总觉得欠着国家的钱,心里不踏实。所以,即使理性上不划算,我也没后悔。

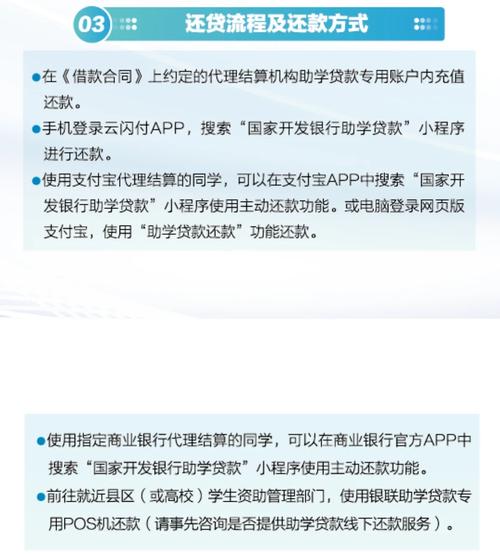

问:提前还款需要哪些手续?

答:现在方便多了。通过“国家开发银行助学贷款信息网”或手机APP,直接申请提前还款,系统会计算出应还总额,然后充值到指定支付宝账户,自动扣款。不像以前必须跑银行柜台。

不过,提前还款前,务必确认没有逾期记录,否则会影响征信。

问:如果逾期了怎么办?

答:别慌!尽快还清欠款,然后联系当地资助中心或银行,说明情况。偶尔的短期逾期,影响不大,但连续逾期会留下不良记录。央行征信系统可不是闹着玩的。

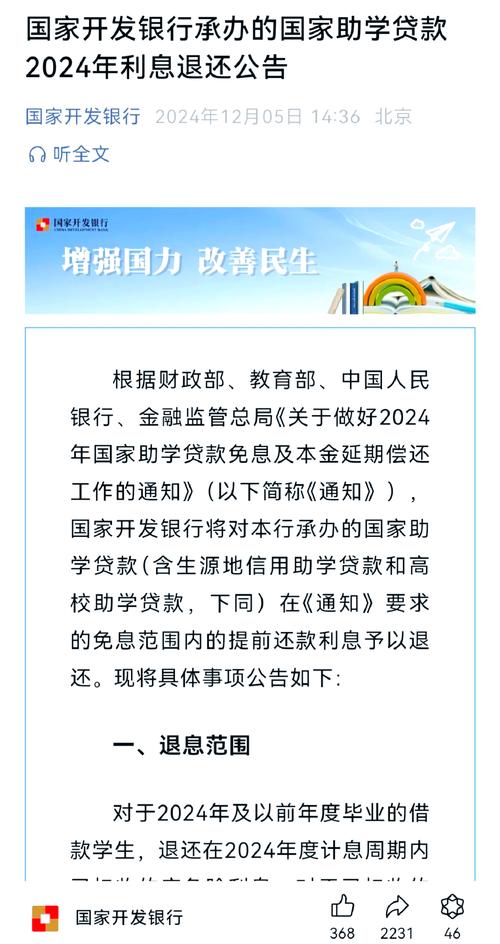

2024年起,这些变化要知道

最新政策调整:2024年国家助学贷款额度提高了,本专科生每年最高可贷16000元,研究生20000元。而且还款期限延长至学制加15年,最长不超过22年。这意味着,毕业生有更长的缓冲期。

💡还有个隐藏福利:应征入伍或去基层就业,可以申请贷款代偿!我有个同学去新疆支教,三年后国家直接帮他还了所有贷款。这种事,学校就业中心应该多宣传——但常常只有少数人知道。

说实话,助学贷款是我们国家最良心的金融政策之一。它不只是钱,更是一套完整的支持体系。从签约那一刻起,你就进入了一个保护网:在校免息、毕业宽限期、延期还款、代偿机制……好好利用的话,它完全可以成为职业起步的助力,而不是负担。

但太多人,像我当初一样,稀里糊涂地签了字,不清楚规则,走了弯路。希望读到这里的你,能花半小时研究一下自己的贷款合同——省下来的,可是真金白银。