先说个事吧。上周,一个家长拿着中介给的预算单找我核实——英国某所非伦敦地区的大学,一年总费用28万人民币。我一看,学费住宿费写得清清楚楚,但翻开后面小字,隐性成本大概有四成都没列出来。家长愣住,我苦笑。留学预算这玩意儿,说实话,大部分公开的参考数字,都太乐观了。或者说,是“销售导向”的乐观。

留学预算不是做一次加法。它是一场和汇率、通胀、个人生活习惯的漫长磨合。准备少了,孩子在国外捉襟见肘,甚至影响学业;准备多了,家庭压力剧增——还没算上这两年全球物价飞涨,英镑欧元跟坐过山车似的。所以今天我想撕开那层光鲜的宣传纸,聊聊留学预算的真实构成。不列一堆干巴巴的数字,而是讲清楚哪些地方最容易“烧钱”,以及怎样规划才能不踩坑。

学费以外的黑洞:居住成本怎么吞掉一半预算?

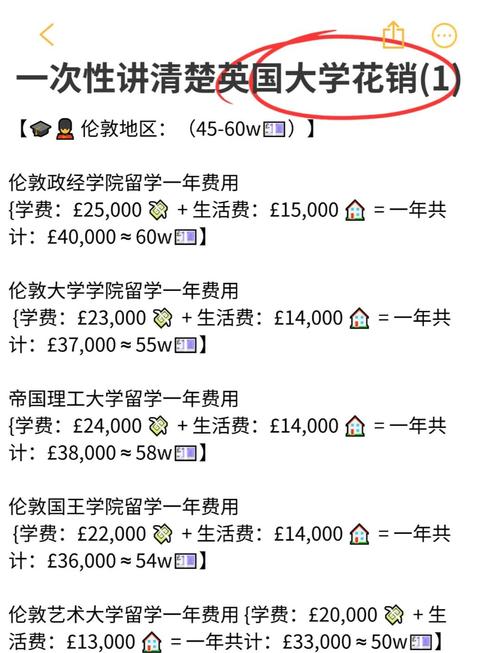

很多人以为学费是大头,错。以伦敦为例,UCL附近一个带独立卫浴的学生公寓,每周300镑起步——注意是“周”,不是“月”。一年52周,你算算。这还不算暑假要回国而房子空置的损失,或者短租差价。更别说有些城市房源紧张,像悉尼、多伦多,开学季前抢房堪比打仗。押金、中介服务费、水电燃气网络账单,这些在预算表上往往只占一行小字,实际加起来能让人头皮发麻。

有个家长后来跟我吐槽,她女儿在墨尔本为了省租金住得远,结果每天通勤两小时,一个月交通费多花200澳币,加上时间成本,里外里也没省下多少。——对吧,这就是“看起来便宜”的陷阱。所以居住成本一定要按当地实际行情核算,而且要预留10%-15%的弹性,因为租金每年都涨,房东不会跟你讲情面。

顺便说一句,别完全指望校内宿舍。很多大学宿舍比外面贵15%-20%,只不过一次性付清显得省心。但你得计算:宿舍合同通常覆盖假期吗?若覆盖,你就不能转租空置期;若不覆盖,找短租又是个麻烦事。这些抉择都会影响预算的真实数字。

行前准备:签证、保险、语言考试…那些不起眼的支出有多猛?

签证费。看起来不多?2023年起,英国学生签证申请费加移民医疗附加费(IHS)已经超过6000人民币,而且IHS还涨价过两次。美国SEVIS费、签证快递费,澳洲体检费——哦对,体检!有些目的国要求指定医院,价格不菲,且不能报销。这些项目零零碎碎,加起来轻轻松松过万。但中介的预算表里往往只写“签证费约3000元”,用的是五年前的标准。

还有语言考试。考一次雅思2170元,但有多少人能一次达标?刷分三四次的比比皆是。托福、PTE、甚至需要额外报班培训——这个费用更没法细算。我当时就见过一个孩子,为了拼写作7分,连报三场,加上转考费和复议费,光考试就砸进去一万五。你说这钱能不纳入留学预算吗?但它就是鲜见列在正式预算里,仿佛是种“额外的意外”。

日常开销:小钱如流水,记账才能不懵

吃饭。如果你以为顿顿自己做饭就能省,那我得泼点冷水——欧美国家超市物价这两年涨了多少?一块牛排七八镑,一袋蔬菜三镑,连亚洲调料都比国内贵几倍。外卖更别提,一顿简餐十几镑,配送费另算。还有社交:同学聚餐、社团活动,不去吧,显得不合群;去吧,AA制一晚上几十欧就没了。这种社交成本弹性极大,极度考验自控力。

通讯网络。国内的手机套餐便宜得令人发指,但在英国,一个月20镑以下的套餐信号可能堪忧;德国、加拿大的网络费更贵。再有就是教材——没错,纸质课本一本四五百人民币很正常,哪怕二手也要两百上下。于是很多人选择电子版,但眼睛累啊,打印费又上去了…… 总之,小账不可细算,细算全是泪。

我常建议家长:让孩子出国头一个月养成记账习惯。花几分钟记每一笔支出,月底分类统计,这样两个月就能摸清自己的真实月度消耗。别光听别人说“一个月生活费1000刀足够”,那可能是极度节俭、不旅行不社交的生存模式。正常的生活需要正常的花销,不要委屈孩子,也别纵容。

问:留学预算要不要算上旅行和购物?

答:必须算。但这不是指奢侈品购物,而是合理的生活体验。比如利用假期去周边城市短途旅行,买换季衣物,回国机票(往返一次少则七八千,多则两三万)。这些非固定支出建议单列一项“弹性经费”——每年约2-5万人民币,根据目的地和家庭情况调整。不然每次额外要钱都像拉锯战,亲子关系也受影响。

问:听说很多学生通过打工覆盖生活费,靠谱吗?

答:部分靠谱,但别全指望。首先,学生签证每周合法工作时长有限(英国20小时,澳洲48小时/两周),最低时薪除去税到手也紧巴巴。加上学业压力,很多人根本无暇打工。如果把打工收入作为必要预算的一部分,万一找不到工作或影响成绩,风险就很大。最好只把它当作“改善伙食”的补充,而非核心经济来源。

汇率与通胀:最不可控的预算杀手

去年英镑一度涨到9.3,今年初又跌回8.8,波动幅度之大,可能导致年度预算浮动三四万人民币。而通胀呢?英国2023年CPI一度超过10%,直接反映在房租、交通和餐饮上。所以做预算时,建议使用近三个月的平均汇率,并上浮5%作为安全边际。不要用历史最低点计算,那纯属自我安慰。有些家庭选择分批换汇,锁定部分成本,这是明智之举。

另外,部分国家允许留学生退税或国民保险减免,但手续繁琐,需要主动申请。例如澳大利亚的海外学生医疗保险(OSHC)覆盖范围有限,看牙、配眼镜基本自费,这些医疗开销也得留出预算。我就听过一个留学生智齿发炎,自费拔牙花了800多澳币,折合人民币快4000——一点都没夸张。

写到这里,很多人可能会焦虑。但其实,清晰了解留学预算不是为了被数字吓退,而是为了更稳地走出去。我见过太多因为账目不清,导致中途转学、降低生活标准甚至辍学的例子。留学是投资,投资就需要精准的预算表,而不是一张模糊的估值单。下次再看到那些“百万留学”的热搜,别急着热血,也别急着否定,自己拿出Excel,一项一项细细算,和孩子一起讨论哪些是刚需,哪些可暂缓。这种家庭的财务沟通,有时比多存十万存款更有意义。

毕竟,留学路上的每一笔钱,都该花在成全成长,而不是填坑。