去年,我侄子拿到美国某大学的offer,全家欢呼过后,盯着那个数字差点集体心梗——一年50万,四年就是200万。家里掏空积蓄也凑不够。他爸,也就是我表哥,一拍大腿:“不是有那个助学贷款吗?”于是,我这个在教育圈混了十几年的“专家”,就被推着去研究了一圈留学贷款。不研究不要紧,一研究——说句不好听的,这玩意儿的复杂程度,能让你分分钟想放弃留学。

这就是我今天想跟各位老师、家长聊的。别以为贷款就是填个表、签个字那么简单。里面的门道,太多了。

留学贷款,跟咱国内的助学贷款是两码事

很多家长会先入为主,把国内大学的那种低息甚至无息助学贷款,套到留学上。说实话,完全不是一回事。国内助学贷款有政府贴息,毕业后慢慢还,对家庭困难的学生是福音。但留学贷款,本质上是商业银行的个人消费贷款或抵押贷款,纯商业行为。利息?上个月我问了一圈,四大行普遍在5%到8%之间,个别银行甚至更高。而且,你得有抵押物——房子、车子,或者找担保人。不然?没门。

老师们也留个神,班里要是有学生计划留学,家长咨询时,你得把这层纸捅破。不是所有人都能像谷爱凌那样拿着赞助去读书,普通人家的孩子,贷款是第一道现实关。

这里得插一句:有些国家,比如美国,国际学生基本申请不到当地银行的贷款,只能靠国内银行的留学贷款,或者通过学校给的有限的助学计划。但那是凤毛麟角。

问:留学贷款到底有多贵?举个实例?

答:咱们算笔账。假设贷40万,期限5年,利率6%,等额本息还款。总利息大概6万多。看着还行?可我告诉你,这里面藏着两个坑。第一,很多银行宣传的是“月费率”而非年利率,实际利率差不多翻倍。第二,货币汇率波动。你贷的是人民币,换成美元上学,还款时美元涨了,你得多还好几万——我认识一个家长,2018年贷的款,2020年还款遇上汇率大涨,足足多付了十多万人民币。那心情,甭提了。

所以,贷款前一定问清是年化利率还是费率,并且把汇率风险算进去。别只看每月还多少,容易被忽悠。

心理账:孩子的压力,你考虑过吗?

表哥家的侄子,本来是个挺开朗的小伙子。自从知道家里为他背了一屁股债,整个人都变了——不是发奋读书,而是焦虑失眠。他总觉得父母为他牺牲太大,万一读完找不到好工作,就全完了。哎,这种压力,成年人扛着都费劲,何况一个刚成年的孩子。

我做教育这么多年,见过太多因经济压力导致心理问题的案例。留学本身就有文化冲击、学业压力,再叠加“债务”这座大山,很多孩子扛不住。家长和老师一定要前期做好心理建设:贷款不是卖身契,沟通、规划、设定合理的期望值,比什么都重要。

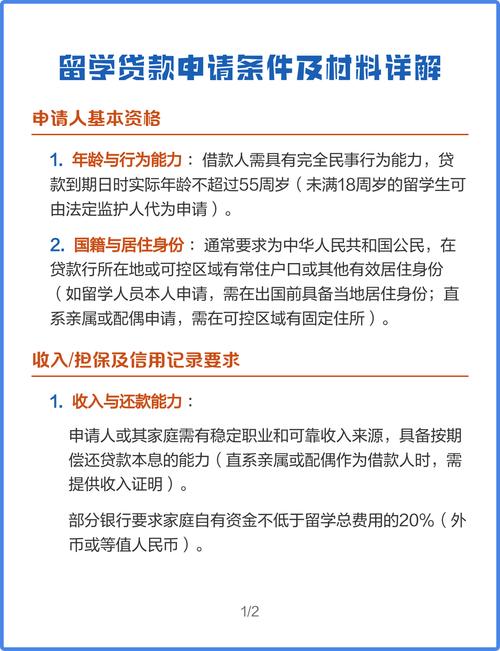

问:申请留学贷款,材料要准备哪些?有什么被拒的坑?

答:基本的:身份证、户口本、收入证明、房产证、录取通知书、学费清单。但!其实最容易出问题的是收入证明——银行要确保你有还款能力。如果父母是自由职业或者收入不稳定,即使有抵押物,也可能被拒。我就遇到过一位家长,自家开小饭馆,流水很漂亮,可银行一句“经营不稳定”就给打回了。最后是加了亲戚做共同借款人,才勉强批下来。

另外,有些贷款要求专款专用,钱直接打给学校账户,不经你手。这一点很好,防止挪作他用。但也意味着,生活费还得另想办法。

最后的真心话

写到这里,可能有人觉得我是在劝退。不是。留学依然是改变命运的一条路,贷款也是一种合理利用金融工具的方式。但前提是,你得有清晰的头脑和扛风险的准备。别被机构的宣传冲昏头,也别让孩子带着沉重的心理包袱出发。

哦,对了,最近听说有些省市出台了针对留学生的奖学金或贴息政策,可以多去当地教育厅网站翻翻,说不定有惊喜。

行了,先聊到这。表哥又来电话了,估计又是关于贷款的事……