每年都有人因为助学贷款搞得焦头烂额——要么申请不下来,要么毕业就被催债。说实话,这玩意儿水挺深。但你要是搞懂了,其实能省大力气。2025年政策又调整了,有些坑啊,你不提前知道,真能栽跟头。

申请助学贷款,这些条件你够格吗?

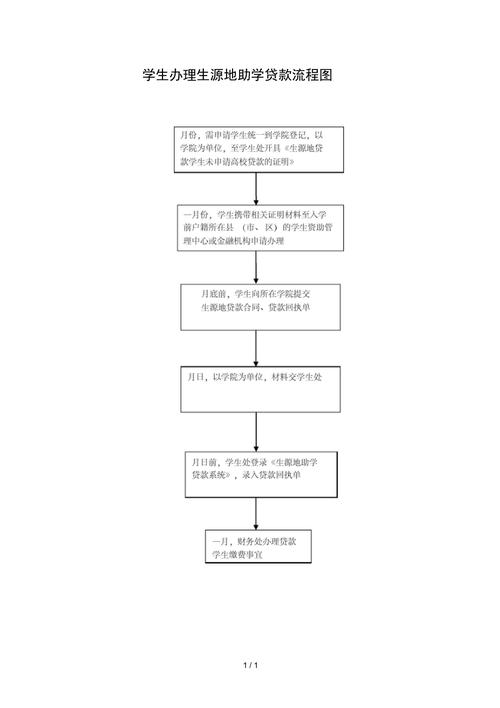

先看硬杠杠:家庭经济困难是前提,学校会认定。但不是非要特困户,一般困难也行。专科、本科、研究生都能申请。额度?本专科每年最高20000元,研究生25000元。比去年涨了,开心吧?不过别急着乐——你得回户籍地办,或者开学后学校统一办。生源地贷款简单些,续贷还能网上弄。校园地贷款……就麻烦多了,一堆证明。

千万别忘了带身份证、录取通知书、家庭情况调查表。少一样,窗口大姐都能瞪死你。而且,共同借款人必须是父母或近亲属,年龄要在25-60岁。别找七大姑八大姨,没用。

还款的那些坑,太多人中招了

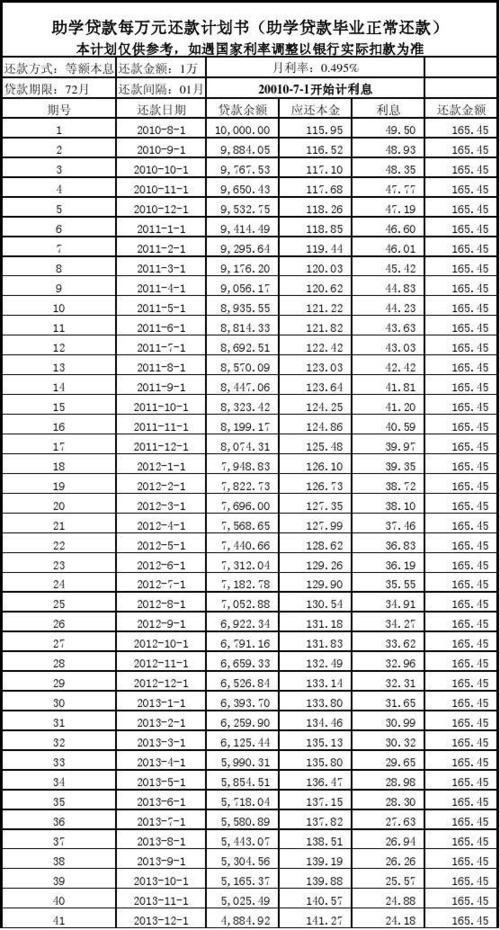

有个学弟,以为毕业先不还,结果第二年直接上了征信黑名单,买房傻眼了。为啥?因为毕业后有5年宽限期(2025年新规,以前是3年),宽限期内只还利息不还本金!但利息是从毕业那年的9月开始算的,不是离校时!很多人不知道,白白逾期。利率现在是LPR减60个基点,目前大概2.4%左右,挺低的。但注意——每年12月21日结息,那一天卡里没钱就算逾期,哪怕第二天还上!这个坑,我当年差点栽了。

提前还款要不要?如果钱富裕,建议还。毕业前一次性还清,一分利息没有。工作了再还,虽然利息低,但架不住积少成多。而且,提前还款要去学生在线系统申请,或者去县级资助中心,支付宝也能还。别傻傻直接转账,不抵扣的。

Q&A:你最关心的几个问题

问:毕业后没找到工作,可以申请延期还款吗?

答:可以,这叫本金延期。但需要主动申请,不申请默认正常还款。宽限期内可以只还利息,宽限期过了就得本息一起还。如果实在困难,还有“偿还救助”,但不是谁都批。最好提前给银行打电话,别装死,征信可是跟一辈子的。

问:助学贷款利息到底怎么算?网上说的4%是假的吧?

答:那是老黄历了。现在利率挂钩LPR,每年调整。2025年最新执行利率是LPR5Y-0.6%,目前LPR5Y是3.0%,所以利率2.4%。在校期间国家贴息,毕业后自己承担。但读研、读博期间可以继续贴息,记得办理展期。逾期利息要上浮50%,划不来。

专家视角:除了贷款,这些‘白给’的钱别错过

光靠贷款?太亏了。国家奖学金、励志奖学金、助学金……加起来比贷款还多。我们有个学生,靠奖助学金覆盖了全部学费,贷款当生活费。所以,想办法多拿奖励,别嫌麻烦。入学前看看学校有没有“绿色通道”,先报到,再交费。这些政策,好多人毕业了都不知道,浪费了。

最后唠叨一句——助学贷款是好事,但别随便挥霍。我见过有人拿贷款买最新款手机,毕业后悔的。合理规划,该还的按时还。征信这东西,比脸重要。