交完孩子的学费,银行卡余额直接少了个零。心痛吗?当然痛。但更让人焦虑的是——我们砸进去的真金白银,到底能不能回本?这不是精于算计,是现实逼得人不得不算。学费,这两个字越来越沉了。

学费涨得比工资快,这不科学

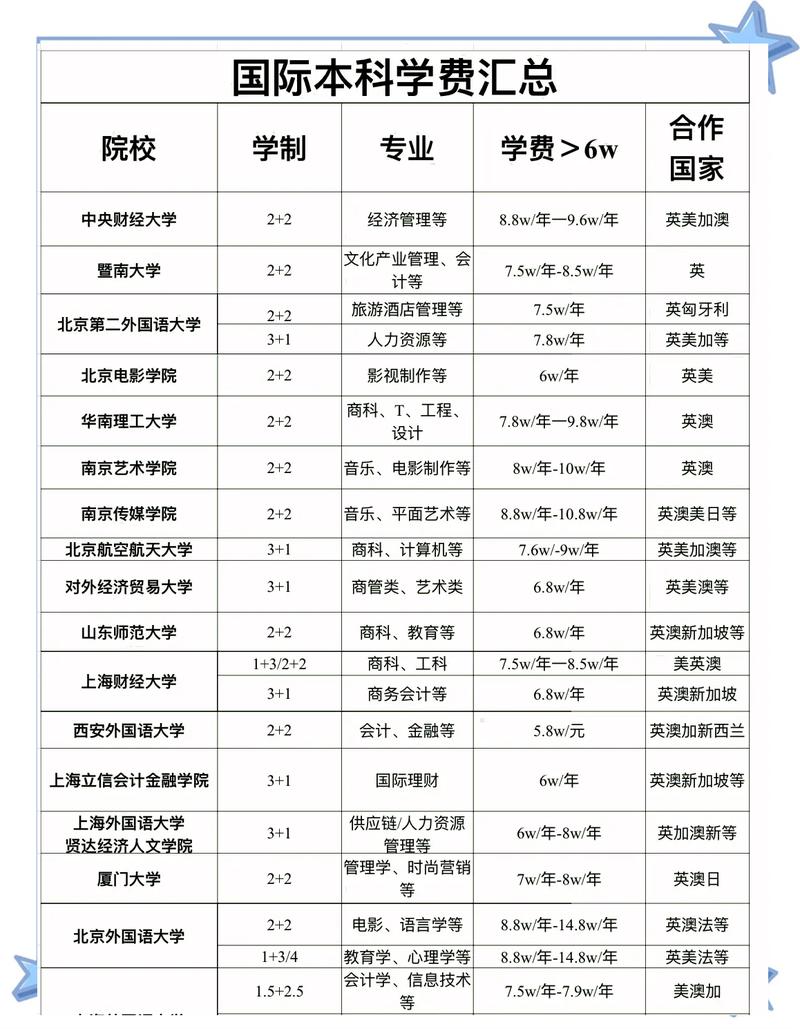

十年前,我上大学那会儿,学费一年5000块,住宿费1200。现在呢?民办本科动辄两三万,中外合作办学直接飙到七八万。就连公立学校,也悄悄在生活费、培训费上层层加码。工资涨了多少?没多少。物价呢?飞起。这中间的落差,让多少家长在深夜辗转反侧。

有人说,嫌贵就别上啊。这话说得轻巧。学历通胀的年代,没有那块敲门砖,孩子连入场券都拿不到。于是我们咬着牙,把钱从牙缝里挤出来。可问题是,交了钱,就万事大吉了吗?教育这笔投资,最大的坑在于回报滞后,还充满不确定性。

学费的构成,一团乱麻

学费到底花在了哪里?校方说:师资、设备、场地。可为什么一个辅导员能带300个学生?为什么机房电脑还是XP系统?说实话,很多学校的成本根本不透明。更离谱的是,某些学校把学费拿去修豪华校门、搞面子工程。然后理直气壮地涨价——因为“办学成本上升了”。

不过话说回来,也有学校确实在用心。我认识一位职校校长,他把学费的大头砸进了实训基地,设备跟企业同步更新。学生毕业直接被抢走,起薪比一本还高。所以,别只看学费数字,要扒开看看钱流向了哪里。这玩意儿,一分钱一分货,有时候也不全是。

问:公立学校和私立学校,学费差那么多,到底怎么选?

答:先看家庭现金流。如果公立能上,优先公立——不是因为便宜,而是公立下限有保障。但若孩子有特殊天赋,比如艺术、体育,或者某个私立学校的专业正好是行业风口,那就值得赌一把。关键是算清楚回报周期,别让学费成为压垮家庭的最后一根稻草。

学费能回本吗?算一笔现实账

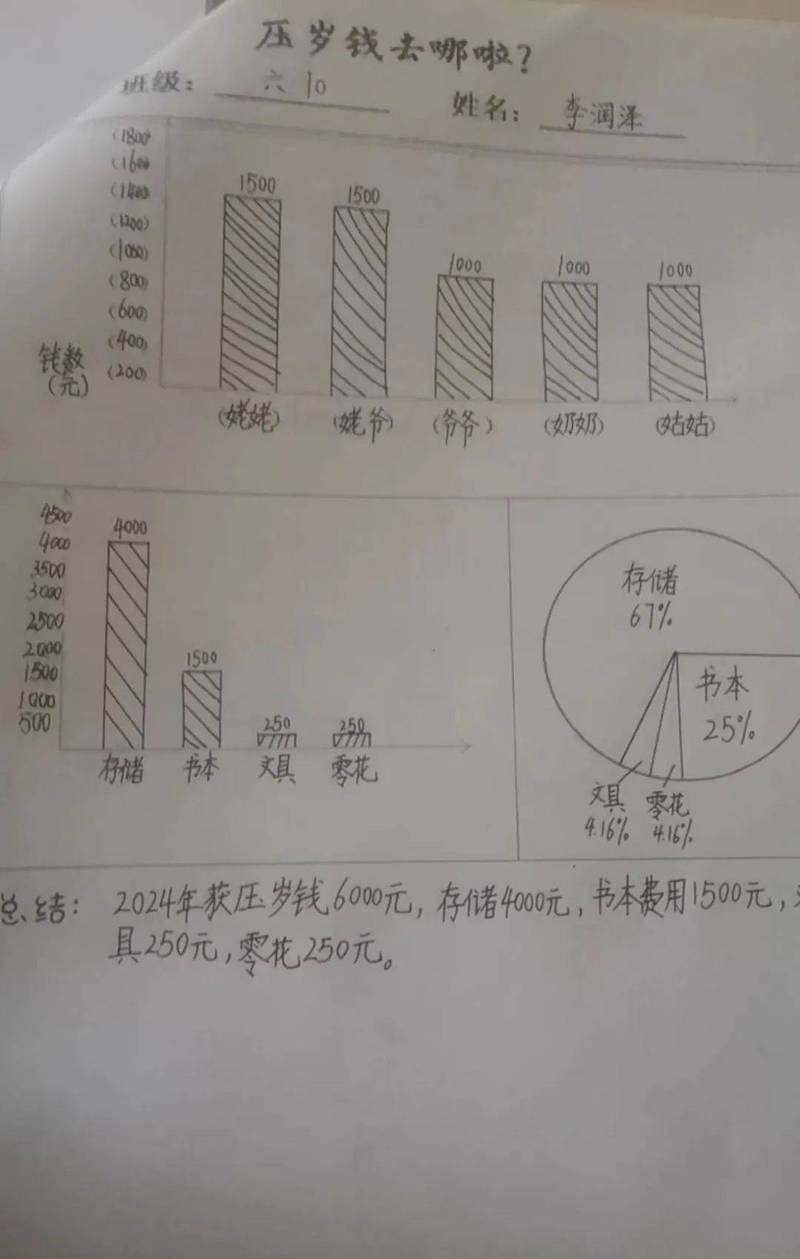

这个问题,我几乎每周都会被问到。一个家长说,孩子读四年民办本科花了15万,毕业工资4500,住地下室,天天吃泡面。另一个家长,让孩子去学电焊,两年学费加耗材不到3万,出来月薪8000,还包吃住。你品,你细品。

所以,学费贵不贵,不是看绝对数字,是看它能不能撬动未来的收入。有些专业,学费高但就业惨淡;有些技能,投入低却供不应求。教育投资,最怕的就是“别人都这样,我也这样”的从众心理。💡 跟风读研、盲目追热门,最后往往学费打水漂。

问:家庭收入一般,怎么规划学费才能不伤筋动骨?

答:两条腿走路。一是提前储蓄+理财,从孩子上小学就开始定投教育基金,哪怕每月500,复利也惊人。二是把教育当成项目来管理,分阶段评估回报。比如中职阶段学一门硬技能,工作几年后再根据职业瓶颈决定是否深造,那时候自己有了积蓄,学费压力小得多。千万别一条道走到黑,非要在18岁那年砸锅卖铁。

学费之外,还有看不见的成本

我们总盯着账单上的数字,却忘了时间、精力、机会这些隐形学费。一个孩子读了三年研,学费加生活费10万,同龄人可能已经攒了20万首付。这中间的差额,就是教育的隐性成本。❗不是鼓吹读书无用,而是说,每一步选择都要有清醒的认知。如果读研只是为了逃避就业,那学费就真的白交了。

还有一种成本,叫心理负担。负债供孩子读书,家长焦虑,孩子压力更大。我见过太多学生,因为负罪感,不敢选自己喜欢但暂时不赚钱的专业,结果一辈子拧巴。学费这把尺子,不该量尽人生的所有可能。

说到底,学费是一张船票,但彼岸有没有码头,得自己划过去看。别把它当成一次性消费,而是动态调整的长线投资。✅ 把钱花在刀刃上,刀刃就是孩子的热爱和社会的需求交叉点。那里,学费才能变成真正的通行证。