一谈到出国留学,家长们第一时间想到的往往是学费。但真相是——学费只是入场券。后续的“隐性账单”能让你瞠目结舌。咱们今天就撕开这些温情脉脉的面纱,算一笔血淋淋的账。对吧?

预算的黑洞:从申请到毕业,钱花哪儿了?

你是不是听中介说过:“英国一年硕士,30万绰绰有余。” 呵呵。那可能只是房租和水电。在伦敦,一间鸽子笼大小的单间,周租£250起跳,还不包bill。通勤、吃饭、社交——每一项都在无声吞噬你的钱包。我见过太多学生,头两个月顿顿外卖,月底一算,花了£800在吃上,吓得赶紧学做饭。留学预算的根本性错误,就是用国内的生活经验套国外的花销。

还有教材。一本新书£70?二手的也要£40。教授指定的参考书,图书馆里那两本永远被借走。电子版?对不起,部分学校限制访问。我认识一个学法律的姑娘,一学期光打印资料就花了£300——因为考试必须用纸质版。这钱花得她咬牙切齿,却又毫无办法。

地域雷区:城市选择直接决定你的钱包厚度

留学预算里最狡猾的变量,就是地理位置。同样的专业,在纽约和奥斯汀,生活费能差出一倍。但别只盯着房租!还要看城市的“隐性通胀”。比如,旧金山的咖啡普遍$5一杯,而在印第安纳,$2就能喝到。学生之间聚餐、出游,价差会让你怀疑人生。选校时,务必把城市物价指数纳入预算模型。 很多家长只看QS排名,却忽略了地理位置带来的持续性支出。

问:我们家经济条件一般,孩子想去纽约读艺术,要不要支持?

答:我的态度可能有点冷酷——除非孩子有全奖,否则慎重。艺术类开销本就无底洞,材料费、展览费、城市采风,每一项都开销惊人。加上纽约的高昂生活成本,一年60万都可能打不住。而且艺术专业毕业后初期收入普遍不高,投资回报周期很长。建议考虑欧洲一些公立院校,或者美国中西部的学校,能省下一大笔。别让梦想绑架了整个家庭的经济安全。

突发性支出:别让意外打乱全盘计划

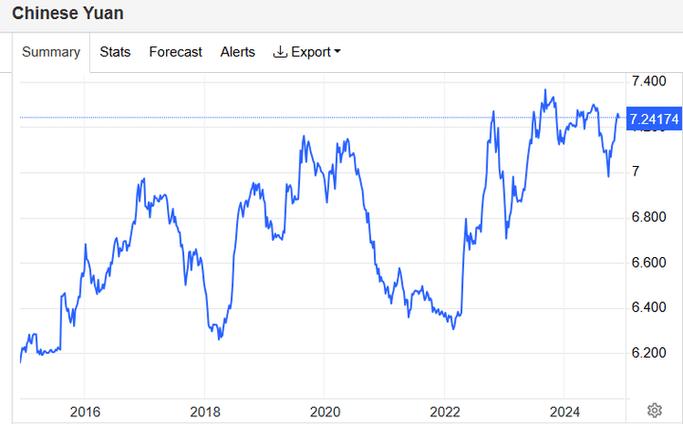

你计划得再完美,总有想不到的事。比如生病。一位澳洲留学生突发阑尾炎,手术+住院,没保险的话要$5000。虽然学生保险能报销大部分,但起赔额和自付比例还是让他搭进去不少。更常见的是:押金纠纷退不回、跨国汇款手续费、汇率大幅波动。我今天刚看到一个消息,英镑兑人民币突然涨了,交学费的瞬间多出两万多。肉疼。

问:留学期间,该给孩子准备多少应急资金?

答:我的建议是,至少备足三个月生活费,放在随时可动用的账户里。注意,不是信用卡,是现金。因为急事发生时,你没法预支信用。另外,强烈建议家长在国内办一张双币信用卡的附属卡,额度不用太高,但能救急。有些家长喜欢一次性把一年的生活费都打给孩子,这反而容易造成大手大脚。每月转账更好,既能控制预算,又能训练孩子的理财能力。

动态预算思维:别只做一锤子买卖

汇率在变,物价在涨,学费每年上调3%-5%是常态。所以你的预算不能是静态的。我每年都会帮一些家庭做预算复核,发现很多人根本不留余量。他们以为第一年的花销就能代表全部。太傻了。通货膨胀,房租续约涨价,还有孩子逐渐融入当地生活后增加的社会活动开销,都需要重新计算。聪明的做法是:以当前费用为基础,每年上浮8%-10%做弹性预留。 这部分钱可以放在短期理财里,需要用的时候再取。

还有一个被忽视的点——归国成本。很多人只算去程机票,忘记毕业回国时,行李邮寄、处理房子押金、甚至宠物托运都是钱。零零碎碎加起来也小一万。所以别只看眼前起飞,要想到降落。

说穿了,留学预算不是一张Excel表能搞定的。它需要动态调整、风险预备和对未知保持敬畏。下次再有人给你一个简单的数字,笑笑就好,别当真。教育是投资,但别让它变成财务灾难。精打细算,才能让留学之旅走得更稳、更远。