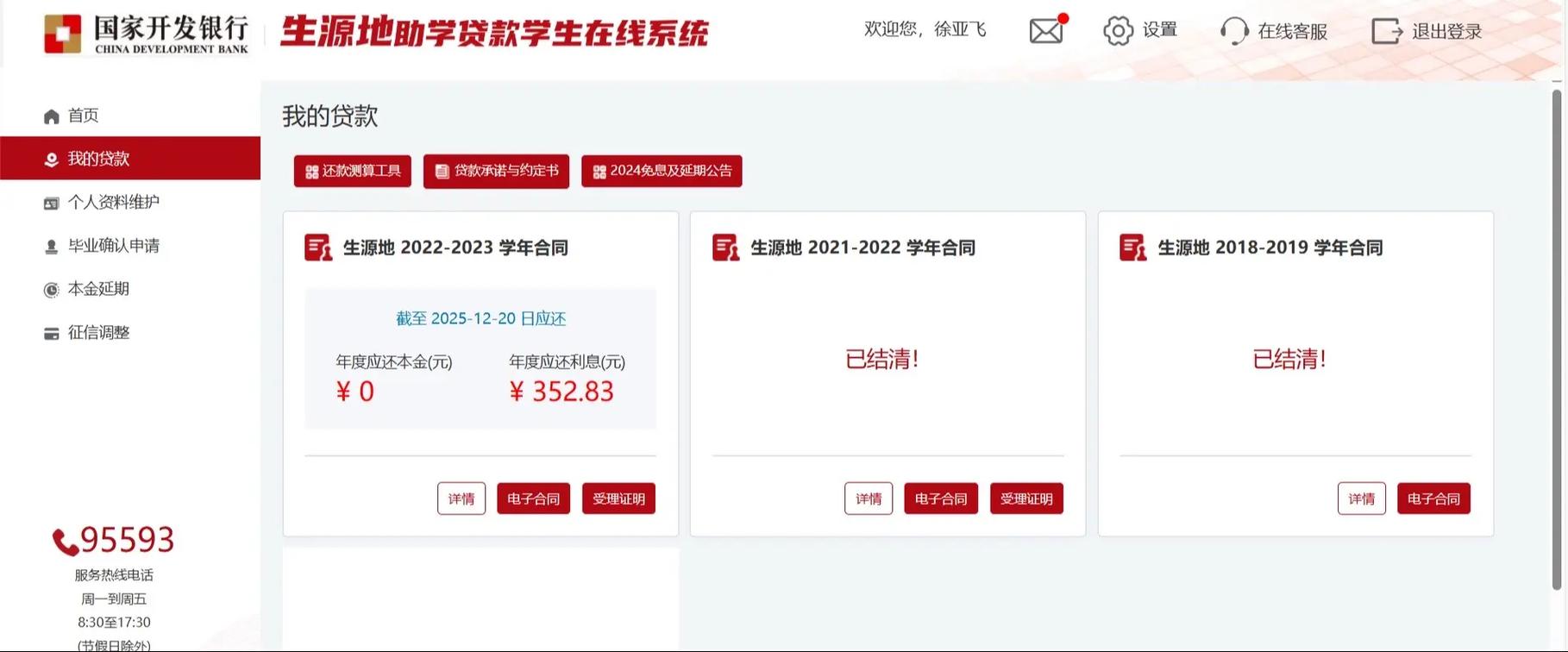

我当年申请助学贷款,纯属被逼无奈。家里拿不出那笔学费,通知书上写的数字,看着都烫手。那时候什么都不懂,跟着流程走,签字、按手印,觉得是国家在帮我。嗯,确实帮了。但有些细节——真的是毕业后才慢慢悟出来的,代价不小。 大学新生办理助学贷款绿色通道 ❓ 申请前,你该问清楚什么? ❓ 申请前,你该问清楚什么? 别光听辅导员说“很好申请”。你得盯着几个核心问题:利息怎么算?在校期间国家贴息,但毕业那一刻起,利息就开始滚了。还有,宽限期多长?以前是毕业后两年只还利息,现在有些政策变了,记得去生源地教育局问最新版本,别只看网上旧帖子。问就是,我当年以为毕业找到工作才还,结果刚毕业就收到还款短信,脑子嗡的一下。 问:毕业前一次性还清是不是最划算? 答:理论上是的,因为没利息。但现实中很多人拿不出那笔钱。如果你有积蓄或者家人能帮忙凑,咬牙还了,省心。否则,乖乖分期,注意按时还款,别把征信搞花了。 💸 还款的套路,深着呢 你以为按部就班还款就没事?天真了。我同学就遇到过:换手机号没在系统更新,逾期了三个月,等发现时已经上了征信。还有提前还款,有些渠道要预约,不是你想还就随时能还。最坑的是——支付宝还款有时候会有延迟,最好提前几天操作,别卡着最后期限。那感觉就像走钢丝,一不小心就——唉。 助学贷款还款流程手机截图 还有个冷知识:继续深造的,读研读博,可以申请展期。但必须主动申请,没人提醒你!我当时就是不知道,老老实实还了两年,其实可以延期还本。血亏。 问:逾期几天会不会有大影响? 答:看运气。如果刚好赶上银行上报征信数据,可能就记录上了。偶尔一两天可以马上还掉,打电话给客服解释,有时候能通融。但别抱幻想,尽量别踩线。征信污点影响房贷车贷,不是闹着玩的。 💡 我的血泪建议,不爱听也得听 💡 我的血泪建议,不爱听也得听 第一,毕业前搞定还款计划。别拖到离校那天,系统关闭就傻眼了。去系统里确认你的还款方式、账户信息。 第二,存个备用联系人电话。不是你自己的,是爸妈或好朋友,以防你失联时能联系上。银行可不会因为你“忘了”就放过你。 第三,不要过于恐惧贷款。助学贷款利息低,其实是一种杠杆,用好了能帮你完成学业,比借网贷强一万倍。只要规划好,毕业后尽快还,压力不大。我后悔的是没早点了解规则,而不是不该贷。 对了,关于“校园贷”和助学贷款的区别,简单说:助学贷款是政府背书,利息低到几乎白送;校园贷是吸血鬼,碰都不要碰。就这么绝对。如果你因为助学贷款不够而动了借校园贷的念头,赶紧掐灭,去申请困难补助、勤工俭学,路多着呢。 其实现在政策越来越好了,额度也涨了,很多地方手续简化。但信息差还很大。比如,你知道现在新出了“还款救助”机制吗?如果毕业后因病、因灾实在还不起,可以申请救助,部分地区能减免。这福利,很多人压根没听说过。 最后说句掏心窝的:别把助学贷款当成纯粹的负担。它是我能完成学业的唯一途径,虽然还款时心里骂骂咧咧,但如果没有它,我可能现在还在流水线上。心态放平,把它看成一种低息投资自己的机会。只不过,规则,你必须自己主动去摸透。没人会喂到你嘴边。 就这样吧,该说的都说了。有问题自己查当地最新政策,别做伸手党。